隨著電子商務(wù)的蓬勃發(fā)展,無論是傳統(tǒng)企業(yè)轉(zhuǎn)型線上,還是新興的互聯(lián)網(wǎng)品牌,都離不開規(guī)范、高效的賬務(wù)處理。電商業(yè)務(wù)的特殊性——如平臺結(jié)算周期、促銷活動、刷單行為等——給企業(yè)財務(wù)帶來了諸多挑戰(zhàn)。本文將系統(tǒng)梳理電商業(yè)賬務(wù)的核心流程,并深入解析“刷單”這一灰色地帶的賬務(wù)處理方式,助您構(gòu)建清晰、合規(guī)的財務(wù)管理體系。

第一部分:電商業(yè)賬務(wù)處理核心流程全景圖

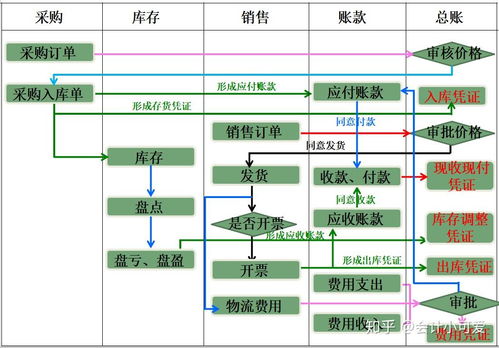

電商業(yè)賬務(wù)并非簡單的“進(jìn)貨-銷售”模式,而是一個涉及多平臺、多環(huán)節(jié)的動態(tài)過程。其核心流程可概括為以下幾個關(guān)鍵步驟:

- 交易發(fā)生與記錄:顧客下單并支付,資金暫存于第三方支付平臺(如支付寶、微信支付)或電商平臺賬戶(如天貓、京東錢包)。此時,企業(yè)需在財務(wù)系統(tǒng)中記錄訂單收入(按含稅售價)和對應(yīng)的平臺應(yīng)收賬款。

- 平臺結(jié)算與資金流轉(zhuǎn):平臺在扣除傭金、推廣費、技術(shù)服務(wù)費等費用后,將剩余款項結(jié)算至企業(yè)對公賬戶。財務(wù)需根據(jù)平臺提供的結(jié)算單,準(zhǔn)確核對收入金額與各項扣費,并做賬務(wù)處理:確認(rèn)實際到賬收入,同時將平臺扣費計入“銷售費用”等相關(guān)科目。

- 成本結(jié)轉(zhuǎn):根據(jù)出庫單或物流信息,結(jié)轉(zhuǎn)已售商品的成本,從“庫存商品”科目轉(zhuǎn)入“主營業(yè)務(wù)成本”。

- 稅費計提與申報:電商企業(yè)需按規(guī)定繳納增值稅、企業(yè)所得稅等。需根據(jù)確認(rèn)的收入(需注意區(qū)分是否含稅)及時計提稅金,并按時申報繳納。

- 費用報銷與支付:處理運營中產(chǎn)生的各項費用,如快遞費、包裝費、廣告投放費、平臺年費等,確保票據(jù)合規(guī),及時入賬。

- 財務(wù)報表編制:月末、年末,匯總所有賬務(wù)數(shù)據(jù),生成利潤表、資產(chǎn)負(fù)債表等,真實反映企業(yè)經(jīng)營狀況。

第二部分:深度解析——“刷單”行為的賬務(wù)處理迷局與合規(guī)出路

“刷單”是電商行業(yè)為提升銷量、排名而進(jìn)行的虛假交易。雖然不提倡,但其賬務(wù)處理卻是許多企業(yè)面臨的現(xiàn)實問題。處理不當(dāng),極易引發(fā)稅務(wù)風(fēng)險。

常見的錯誤做法及風(fēng)險:

不做賬,資金空轉(zhuǎn):刷單資金通過個人賬戶循環(huán),不在公司賬上體現(xiàn)。這導(dǎo)致賬實嚴(yán)重不符,收入成本失真,且個人賬戶頻繁大額交易易被銀行和稅務(wù)監(jiān)控。

簡單記為“銷售費用”:將刷單支出直接作為費用報銷。但因其缺乏真實交易背景,對應(yīng)的“收入”虛增,增值稅鏈條斷裂,稅務(wù)稽查時可能被認(rèn)定為虛開發(fā)票或偷稅。

相對規(guī)范的賬務(wù)處理思路(旨在還原業(yè)務(wù)實質(zhì),降低風(fēng)險):

1. 資金流層面:設(shè)立清晰的輔助核算或備查簿,區(qū)分真實交易與刷單交易。刷單的“銷售收入”和“退款”實質(zhì)上是一筆沒有實際意義的資金往來。

2. 賬務(wù)處理示例(簡化):

* 刷單下單支付時(資金從公司或關(guān)聯(lián)方流出):

- 借:其他應(yīng)收款——刷單墊款

- 貸:銀行存款/其他應(yīng)付款

- 平臺顯示“收入”時(虛增):

- 借:應(yīng)收賬款——某平臺(刷單)

- 貸:主營業(yè)務(wù)收入(刷單,需備注)

- 應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(*注:此步驟存在稅務(wù)風(fēng)險,詳見下文)

- 平臺結(jié)算,資金回流時:

- 借:銀行存款

- 貸:應(yīng)收賬款——某平臺(刷單)

- 收回墊付資金或平賬時:

- 借:銀行存款/其他應(yīng)付款

- 貸:其他應(yīng)收款——刷單墊款

- 關(guān)鍵調(diào)整:在期末編制報表前,必須將刷單虛增的“收入”及對應(yīng)的“應(yīng)收賬款”、“銷項稅”進(jìn)行沖回,同時不確認(rèn)任何成本。刷單行為在利潤表上應(yīng)不產(chǎn)生任何收入、成本和利潤影響,僅在資金往來科目中暫時體現(xiàn)。

重要警示:上述處理僅為賬務(wù)技術(shù)層面的梳理。刷單本身違反《反不正當(dāng)競爭法》,且虛開發(fā)票、虛假申報收入涉及重大稅務(wù)違法風(fēng)險。根本出路在于放棄刷單,轉(zhuǎn)向通過提升產(chǎn)品、服務(wù)、合規(guī)營銷等真實競爭力來獲取增長。

第三部分:賦能利器——企業(yè)網(wǎng)絡(luò)技術(shù)服務(wù)的財務(wù)應(yīng)用

面對復(fù)雜的電商賬務(wù),專業(yè)的企業(yè)網(wǎng)絡(luò)技術(shù)服務(wù)能極大提升效率與準(zhǔn)確性:

- ERP系統(tǒng)集成:實現(xiàn)電商平臺(如淘寶、京東、拼多多)與財務(wù)系統(tǒng)(如金蝶、用友)的數(shù)據(jù)自動對接。訂單、結(jié)算單、物流信息自動同步,一鍵生成憑證,避免手工錄入錯誤。

- 智能對賬工具:自動匹配銀行流水、平臺結(jié)算單與系統(tǒng)訂單,快速定位差異(如平臺扣費、退款、手續(xù)費等),確保資金賬實相符。

- 稅務(wù)合規(guī)引擎:系統(tǒng)可根據(jù)業(yè)務(wù)規(guī)則,自動計算和計提各項稅費,生成稅務(wù)申報表底稿,并預(yù)警稅務(wù)風(fēng)險點(如刷單數(shù)據(jù)異常、進(jìn)銷項嚴(yán)重不匹配等)。

- 數(shù)據(jù)分析與報告:多維度的財務(wù)數(shù)據(jù)分析看板,實時監(jiān)控毛利率、費用率、現(xiàn)金流等核心指標(biāo),為經(jīng)營決策提供數(shù)據(jù)支持。

###

電商業(yè)賬務(wù)處理,核心在于業(yè)務(wù)流、資金流、發(fā)票流、信息流“四流合一”。理解標(biāo)準(zhǔn)流程是基礎(chǔ),理性看待并規(guī)范處理“刷單”等特殊問題是關(guān)鍵,而善用企業(yè)網(wǎng)絡(luò)技術(shù)服務(wù)則是實現(xiàn)財務(wù)高效、合規(guī)管理的必由之路。告別混亂,從構(gòu)建一套清晰、透明、自動化的電商財務(wù)體系開始。